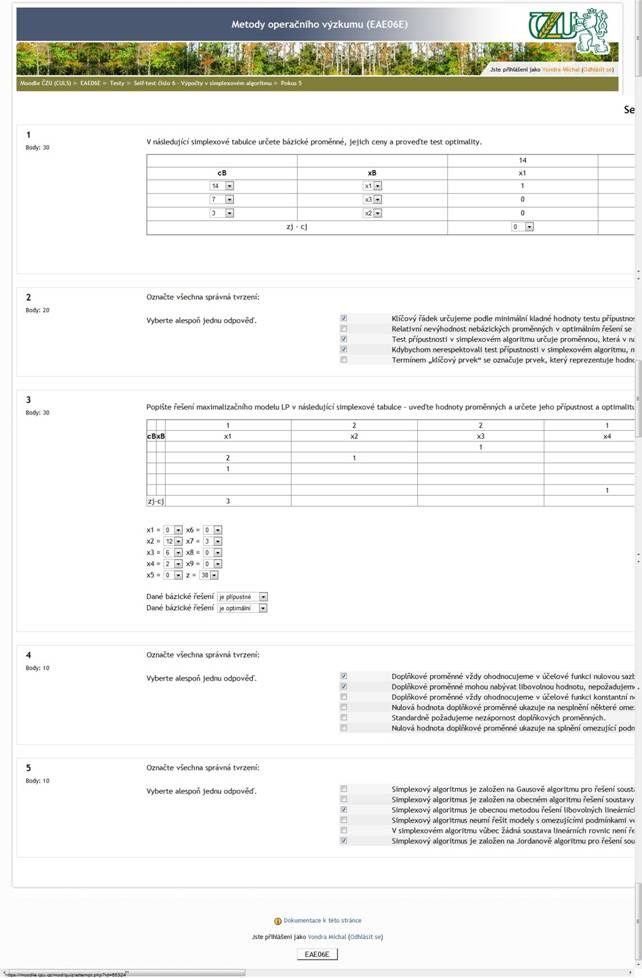

ODKAZ NA tento dokument .DOC ZDE

ODKAZ NA cviceni2

ODKAZ NA cviceni3

ODKAZ NA cviceni3_2

ODKAZ NA cviceni5

ODKAZ NA cviceni6

ODKAZ NA cviceni6_2

ODKAZ NA zapocet1

ODKAZ NA zapocet2

ODKAZ NA zapocet3

2

Body: 20

Tah je

Vyberte jednu odpověď

cíl hráče

výplata hráče

jeden krok z chování hráče ve hře toto jsem dal

chování hráče ve hře

Question 5

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry se rovná horní ceně hry. ... spra T

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, vždy dosáhne horšího výsledku, než by mohl. ... spra T

Pokud existuje sedlový bod hry, hra nemá řešení v oboru čistých strategií. ... spra F

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá. ... spra T

Pokud existuje sedlový bod hry, je reprezentován jedním nebo více poli ve výplatní matici. ... spra T

1

Body: 20

V nekooperativní hře nemůže být

Vyberte jednu odpověď

skupina inteligentních hráčů

skupina nespolupracujících hráčů

skupina neinteligentních hráčů

skupina spolupracujících hráčů (to je spravne)

4

Body: 20

V rozhodovacích situacích je hra definována jako

Vyberte jednu odpověď

oblíbená dětská činnost

ekonomický boj firem

hazardní hra

- konfliktní situace hráčů, kteří chtějí vyhrát

3

Body: 20

Rozdíl mezi hrou a partií lze vysvetlit takto:

Vyberte jednu odpověď

Jedno kolo partie je hra

Hra se skládá z partií

Hra a partie je totéž

- Opakování hry je partie (toto je spravne)

2

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry se rovná horní ceně hry. ... spra T

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, vždy dosáhne horšího výsledku, než by mohl. ... spra T

Pokud existuje sedlový bod hry, hra nemá řešení v oboru čistých strategií. ... spra F

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá. ... spra T

Pokud existuje sedlový bod hry, je reprezentován jedním nebo více poli ve výplatní matici. ... spra T

2

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze záporné hodnoty, hra je nespravedlivá. ... T

Pokud existuje sedlový bod hry, vždy je možné ve výplatní matici nalézt pouze jeden.

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry. ... F

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, může dosáhnout lepšího výsledku než je horní cena hry. ... F

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií. ... T

mam z toho 16 b. a dal jsem

T

-

F

F

T

Body: 20

Strategie je

Vyberte jednu odpověď

- chování hráče ve hře

jeden krok z chování hráče ve hře

výplata hráče

cíl hráče

3

Body: 20

Rozhodněte o pravdivosti tvrzení:

Model hry v rozvinutém tvaru je reprezentován výplatní maticí. ... spra F

Každá maticová hra je řešitelná, ale někdy nelze určit optimální strategie hráčů i cenu hry. ... spra F

Strom hry je graf, který se skládá z uzlů a hran. ... spra T

Listy stromu hry představují výplaty hry pro dané kombinace strategií hráčů. ... spra T

Každá maticová hra je řešitelná v čistých strategiích. ... spra F

3

Body: 20

Tah je

Vyberte jednu odpověď

chování hráče ve hře

cíl hráče

výplata hráče

- jeden krok z chování hráče ve hře

5

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá.

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry.

I když existuje sedlový bod hry, nemusí být reprezentován žádným polem ve výplatní matici.

Pokud jsou ve výplatní matici pouze kladné nebo záporné hodnoty, i přesto může být cena hry nulová.

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií.

mam z toho 16 b. a dal jsem

T

F

F (not sure)

F (not sure), spra je to T

T

Body: 20

Rozhodněte o pravdivosti tvrzení:

Model hry v normálním tvaru je reprezentován stromem hry.

Každá maticová hra je řešitelná, lze vždy najít optimální strategie hráčů a cenu hry.

Listy stromu hry představují výplaty hry pro dané kombinace strategií hráčů.

Model hry v rozvinutém tvaru je reprezentován výplatní maticí.

V jednotlivých hranách stromu hry volí hráči své tahy.

Uzly stromu hry zobrazují jednotlivé tahy ve hře.

Mam z toho 10 b. a dal jsem

F

F

F

F

F

T

-----

Question 2

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 2 jde o hru s nenulovým součtem (tohle jsem zaskrt)

při bodování 1, -1 jde o hru s nekonstantním součtem

při bodování 1, 2 jde o hru s nekonstantním součtem

při bodování 1, -1 jde o hru s nenulovým součtem

tak je to spra

Question 3

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 4.“ cista strateg

„Hraj vždy strategii 3 nebo strategii 1.“ cista strateg

„Střídej strategie podle vektoru optimální strategie (0,8; 0; 0; 0,2)“ smisena strateg

„Střídej strategie podle vektoru optimální strategie (1; 0; 0; 0)“ smisena strateg

Tak z toho jsem mel 10 b.

-------

1

Body: 20

Hra s nulovým součtem je hra, ve které

Vyberte alespoň jednu odpověď.

součet výher hráčů je proměnlivý ... to asi ne

oba mohou vyhrát i prohrát (ztratit i získat)

oba hráči získají stejnou výhru

jeden hráč získá to, co druhý ztratí .... (tohle jsem zaskrt)

Question 3

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 3.“ dal jsem cista

„Střídej strategie podle vektoru optimální strategie (0; 0; 0; 1)“ dal jsem smisena

„Většinou hraj strategii 2, občas zkus některou z ostatních“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0,1; 0,1; 0,1; 0,7)“ dal jsem smisena

Tak z toho jsem mel 35 b.

----

Question 2

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 1.“ dal jsem cista

„Většinou hraj strategii 3, občas strategii 4, výjimečně strategii 1“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0; 0; 1; 0)“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0,2; 0,3; 0,1; 0,4)“ dal jsem smisena

Question 3

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá. dal jsem T

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry. dal F

I když existuje sedlový bod hry, nemusí být reprezentován žádným polem ve výplatní matici. dal F

Pokud jsou ve výplatní matici pouze kladné nebo záporné hodnoty, i přesto může být cena hry nulová. dal T

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií. dal T

Question 5

Body: 20

Hra s konstantním součtem je hra, ve které

Vyberte alespoň jednu odpověď.

oba hráči získají stejnou výhru

oba mohou vyhrát (získat)

součet výher je konstantní dal jsem tohle

jeden hráč získá to, co druhý ztratí dal jsem tohle

Tak z toho mam 55 b.

---

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 3.“ dal jsem cista

„Střídej strategie podle vektoru optimální strategie (0; 0; 0; 1)“ dal jsem smisena

„Většinou hraj strategii 2, občas zkus některou z ostatních“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0,1; 0,1; 0,1; 0,7)“ dal jsem smisena

A mam z toho 15 b.

----

Question 2

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 4.“

„Hraj vždy strategii 3 nebo strategii 1.“

„Střídej strategie podle vektoru optimální strategie (0,8; 0; 0; 0,2)“

„Střídej strategie podle vektoru optimální strategie (1; 0; 0; 0)“

tady asi 5 b. ztrata

Question 3

Body: 20

V rozhodovacích situacích je hra definována jako

Vyberte jednu odpověď

hazardní hra

ekonomický boj firem

oblíbená dětská činnost

konfliktní situace hráčů, kteří chtějí vyhrát

snad ok

Question 4

Body: 20

Rozhodněte o pravdivosti tvrzení:

Model hry v rozvinutém tvaru je reprezentován výplatní maticí.

Každá maticová hra je řešitelná, ale někdy nelze určit optimální strategie hráčů i cenu hry.

Strom hry je graf, který se skládá z uzlů a hran.

Listy stromu hry představují výplaty hry pro dané kombinace strategií hráčů.

Každá maticová hra je řešitelná v čistých strategiích.

snad ok

Question 5

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, -1, 0 jde o hru s konstantním součtem dal

při bodování 1, -1, 0 jde o hru s nulovým součtem dal

při bodování 1, 3, 2 jde o hru s konstantním součtem nedal

při bodování 1, 3, 2 jde o hru s nulovým součtem nedal

tu jsem ztratil 5 b.

Tak z toho mam 63 b.

----

1

Body: 20

Strategie je

Vyberte jednu odpověď

jeden krok z chování hráče ve hře

cíl hráče

- chování hráče ve hře dal

výplata hráče

Question 2

Body: 20

Rozhodněte o pravdivosti tvrzení:

Hrany stromu hry tvoří přípustné varianty tahu v dané partii hry. T

Model hry v normálním tvaru je reprezentován stromem hry. F

Listy stromu hry představují výplaty hry pro dané kombinace strategií hráčů. T

Model hry v rozvinutém tvaru je reprezentován výplatní maticí. F

Existuje maticová hra dvou inteligentních hráčů, pro kterou není možné najít optimální strategie hráčů. F

Uzly stromu hry tvoří rozhodovací problémy hráčů v jednotlivých tazích hry.

Question 4

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, -1, 0 jde o hru s nulovým součtem dal

při bodování 1, -1, 0 jde o hru s konstantním součtem dal

při bodování 1, 3, 2 jde o hru s konstantním součtem dal

při bodování 1, 3, 2 jde o hru s nulovým součtem nedal

z tohohle jsem mel zrejme 15

Question 5

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 1.“ dal cista

„Většinou hraj strategii 3, občas strategii 4, výjimečně strategii 1“ dal cista

„Střídej strategie podle vektoru optimální strategie (0; 0; 1; 0)“ dal smisena

„Střídej strategie podle vektoru optimální strategie (0,2; 0,3; 0,1; 0,4)“ dal smisena

z tohohle jsem mel zrejme 15

Z toho mam 70 b.

---

5

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

-10 10 -9 3

-1 10 2 8

0 -5 8 10

Dolní cena hry = dal -1

Horní cena hry = dal 10

Hra má řešení v oboru strategií. ... dal smisenych

za tohle mam 13 b.

---

3

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

5 2 -1 3

7 3 2 5

-1 -5 1 10

Dolní cena hry = 2

Horní cena hry = 2

Hra má řešení v oboru strategií. cistych

A za tohle mam 20 b.

---

1

Body: 20

Rozdíl mezi hrou a partií lze vysvetlit takto:

Vyberte jednu odpověď

Jedno kolo partie je hra

Hra a partie je totéž

Opakování hry je partie dal sem tohle

Hra se skládá z partií

dobry, mam urcite

Question 2

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, -1, 0 jde o hru s konstantním součtem dal sem tohle

při bodování 1, 3, 2 jde o hru s nulovým součtem

při bodování 1, -1, 0 jde o hru s nulovým součtem dal sem tohle

při bodování 1, 3, 2 jde o hru s konstantním součtem

Question 3

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze záporné hodnoty, hra je nespravedlivá. dal T

Pokud existuje sedlový bod hry, vždy je možné ve výplatní matici nalézt pouze jeden. dal F

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry. dal F

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, může dosáhnout lepšího výsledku než je horní cena hry. dal F

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií. dal T

Question 4

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

-10 10 -9 3

-1 10 2 8

0 -5 8 10

Dolní cena hry = dal -1

Horní cena hry = dal 10

Hra má řešení v oboru strategií. dal smisenych

z tohohle prikladu mam 13 b, tj. o 7 mene.

Question 5

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 2.“ dal cista

„Většinou hraj strategii 1, občas strategii 2, výjimečně strategii 3“ dal smisena

„Střídej strategie podle vektoru optimální strategie (0,5; 0,2; 0,1; 0,2)“ dal smisena

„Střídej strategie podle vektoru optimální strategie (0; 1; 0; 0)“ dal smisena

Z tohohle mam 82 b, zbyva nejasnych 11 b.

---

1

Body: 20

Strategie je

Vyberte jednu odpověď

chování hráče ve hře dal toto

cíl hráče

výplata hráče

jeden krok z chování hráče ve hře

Question 2

Body: 20

Hra s nulovým součtem je hra, ve které

Vyberte alespoň jednu odpověď.

oba mohou vyhrát i prohrát (ztratit i získat)

oba hráči získají stejnou výhru

jeden hráč získá to, co druhý ztratí dal jen toto

součet výher hráčů je proměnlivý

Question 3

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

5

2

-1

3

7

3

2

5

-1

-5

1

10

Dolní cena hry = 2

Horní cena hry = 2

Hra má řešení v oboru strategií. dal ciste

Question 4

Body: 20

Hráč má k dispozici 4 strategie. Kolik existuje různých smíšených strategií?

Vyberte jednu odpověď

Konečně mnoho, ale nelze to spočítat

Dvě

Nekonečné mnoho

Jedna

Čtyři............................................................dal tohle

Tři

asi tohle blbe

Question 5

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze záporné hodnoty, hra je nespravedlivá.

Pokud existuje sedlový bod hry, vždy je možné ve výplatní matici nalézt pouze jeden. ... dal T

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry.

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, může dosáhnout lepšího výsledku než je horní cena hry.

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií.

bud tadyto blbe nebo uz nevim

/* z tohohle mam 76 */

----

1

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry se rovná horní ceně hry. dal T

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, vždy dosáhne horšího výsledku, než by mohl. dal T

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá. dal T

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií. dal T

Pokud existuje sedlový bod hry, vždy je možné ve výplatní matici nalézt pouze jeden. dal F

to mam asi ok

Question 2

Body: 20

Hra s konstantním součtem je hra, ve které

Vyberte alespoň jednu odpověď.

oba mohou vyhrát (získat)

součet výher je konstantní dal tohle

oba hráči získají stejnou výhru

jeden hráč získá to, co druhý ztratí dal tohle

asi je chyba tady, zrejme v te druhe polozce

Question 3

Body: 20

Aantagonistická hra je hra

Vyberte jednu odpověď

v níž vyhrávají všichni

nespravedlivá

spravedlivá

v níž vyhraje jen jeden dal tohle

to bude ok

Question 4

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 3.“ dal cista

„Střídej strategie podle vektoru optimální strategie (0; 0; 0; 1)“ dal smisena

„Většinou hraj strategii 2, občas zkus některou z ostatních“ dal smisena

„Střídej strategie podle vektoru optimální strategie (0,1; 0,1; 0,1; 0,7)“ dal smisena

mozno je chyba tady, ale spis ne

Question 5

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

-5 10 -10 3

-1 2 2 5

-1 -5 9 10

Dolní cena hry = dal -1

Horní cena hry = dal -1

Hra má řešení v oboru strategií. dal cistych

to je asi ok

/* z toho mam 95 b. :) */

----

1

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá.

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry.

I když existuje sedlový bod hry, nemusí být reprezentován žádným polem ve výplatní matici. dal jsem F (snad dobre, nebo mozna blbe tohle)

Pokud jsou ve výplatní matici pouze kladné nebo záporné hodnoty, i přesto může být cena hry nulová. dal jsem F (asi blbe)

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií.

Question 2

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, -1, 0 jde o hru s konstantním součtem dal jsem tohle

při bodování 1, 3, 2 jde o hru s nulovým součtem

při bodování 1, 3, 2 jde o hru s konstantním součtem

při bodování 1, -1, 0 jde o hru s nulovým součtem dal jsem tohle

ztratil jsem tim 5 b.

Question 3

Body: 20

Koalice (kooperace) je

Vyberte jednu odpověď

skupina neinteligentních hráčů

skupina inteligentních hráčů

skupina nespolupracujících hráčů

skupina spolupracujících hráčů dal jsem tohle

Question 4

Body: 20

Hráč má k dispozici 4 strategie. Kolik existuje různých smíšených strategií?

Vyberte jednu odpověď

Nekonečné mnoho

Dvě

Jedna

Čtyři

Tři dal jsem tohle (asi blbe)

Konečně mnoho, ale nelze to spočítat

Question 5

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

5 2 -1 3

0 3 2 5

-1 -5 1 2

Dolní cena hry =

Horní cena hry =

Hra má řešení v oboru strategií.

snad ok

/* z toho mam 63 b. */

---

3

Body: 20

Hráč má k dispozici 4 strategie. Kolik existuje různých čistých strategií?

Vyberte jednu odpověď

Jedna

Dvě

Nekonečné mnoho

Čtyři

Tři

Konečně mnoho, ale nelze to spočítat dal jsem tohle, ale bylo to blbe

---

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 3, 2 jde o hru s konstantním součtem dal jsem toto

při bodování 1, -1, 0 jde o hru s nulovým součtem dal jsem toto

při bodování 1, -1, 0 jde o hru s konstantním součtem dal jsem toto

při bodování 1, 3, 2 jde o hru s nulovým součtem

a mam 20 b.

----

1

Body: 20

Rozhodněte o pravdivosti tvrzení:

Model hry v normálním tvaru je reprezentován stromem hry.

Každá maticová hra je řešitelná, lze vždy najít optimální strategie hráčů a cenu hry.

Listy stromu hry představují výplaty hry pro dané kombinace strategií hráčů.

Model hry v rozvinutém tvaru je reprezentován výplatní maticí.

V jednotlivých hranách stromu hry volí hráči své tahy.

Uzly stromu hry zobrazují jednotlivé tahy ve hře.

Question 2

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

-5

10

-10

3

-1

2

2

5

-1

-5

9

10

Dolní cena hry =

Horní cena hry =

Hra má řešení v oboru strategií.

Question 4

Body: 20

V rozhodovacích situacích je hra definována jako

Vyberte jednu odpověď

konfliktní situace hráčů, kteří chtějí vyhrát tohle zaskrt, asi ok

oblíbená dětská činnost

ekonomický boj firem

hazardní hra

Question 5

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 2 jde o hru s nekonstantním součtem

při bodování 1, -1 jde o hru s nekonstantním součtem

při bodování 1, 2 jde o hru s nenulovým součtem tohle zaskrt

při bodování 1, -1 jde o hru s nenulovým součtem

mam z toho dohroma 73 b.

----

4

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry se rovná horní ceně hry. dal T

Pokud existuje sedlový bod hry, hra nemá řešení v oboru čistých strategií. dal F

Pokud jsou ve výplatní matici pouze kladné nebo záporné hodnoty, žádná partie nemůže skončit remízou. dal F (asi blbe)

Pokud existuje sedlový bod hry, je někdy možné ve výplatní matici nalézt více sedlových bodů. nedal nic

a mam z toho 10 b., tj to treti bude T

----

2

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

atní matici pouze kladné nebo záporné hodnoty, žádná partie n. (spra T)

Pokud existuje sedlový bod hry, hra nemá řešení v oboru čistých strategií. (spra F)

Pokud jsou ve výplatní matici pouze kladné nebo záporné hodnoty, žádná partie nemůže skončit remízou. (spra T)

Pokud existuje sedlový bod hry, je někdy možné ve výplatní matici nalézt více sedlových bodů. (spra T)

Question 3

Body: 20

Hráč má k dispozici 4 strategie. Kolik existuje různých smíšených strategií?

Vyberte jednu odpověď

Čtyři

Konečně mnoho, ale nelze to spočítat

Dvě

Nekonečné mnoho.........................................toto je spra

Tři

Jedna

----

1

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 2.“ dal cist

„Většinou hraj strategii 1, občas strategii 2, výjimečně strategii 3“ dal smis

„Střídej strategie podle vektoru optimální strategie (0,5; 0,2; 0,1; 0,2)“ dal smis

„Střídej strategie podle vektoru optimální strategie (0; 1; 0; 0)“ dal smis

Question 2

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

1 -2 2 4

5 1 -1 1

-8 -5 -5 2

Dolní cena hry = dal -1

Horní cena hry = dal 1

Hra má řešení v oboru strategií. dal smis

Question 3

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 2 jde o hru s konstantním součtem dal tohle

při bodování 1, -1 jde o hru s nulovým součtem dal tohle (njst, 5 b.)

při bodování 1, 2 jde o hru s nulovým součtem

při bodování 1, -1 jde o hru s konstantním součtem dal tohle

Question 4

Rozhodněte o pravdivosti tvrzení:

Listy stromu hry představují dílčí výplaty hry; pro stanovení optimální ceny hry je nutné tyto dílčí výsledky zprůměrovat. dal F (njst)

Model hry v rozvinutém tvaru je reprezentován stromem hry. dal T

Model hry v normálním tvaru je reprezentován výplatní maticí. dal T

Každá maticová hra je řešitelná, lze vždy najít optimální strategie hráčů a cenu hry. dal T

V jednotlivých hranách stromu hry volí hráči své tahy. dal T (njst)

Uzly stromu hry zobrazují jednotlivé tahy ve hře. dal T

Question 5

Tah je

Vyberte jednu odpověď

výplata hráče

jeden krok z chování hráče ve hře dal toto

chování hráče ve hře

cíl hráče

/* Z toho mam 88 b.*/

----

1

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry se rovná horní ceně hry. T

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, vždy dosáhne horšího výsledku, než by mohl. T

Pokud existuje sedlový bod hry, hra nemá řešení v oboru čistých strategií. F

Pokud jsou ve výplatní matici pouze kladné hodnoty, hra je nespravedlivá. T

Pokud existuje sedlový bod hry, je reprezentován jedním nebo více poli ve výplatní matici. T

Question 2

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 2 jde o hru s nenulovým součtem to sem dal

při bodování 1, -1 jde o hru s nekonstantním součtem

při bodování 1, 2 jde o hru s nekonstantním součtem to sem dal

při bodování 1, -1 jde o hru s nenulovým součtem

Question 3

Body: 20

V rozhodovacích situacích je hra definována jako

Vyberte jednu odpověď

hazardní hra

ekonomický boj firem

oblíbená dětská činnost

konfliktní situace hráčů, kteří chtějí vyhrát

Question 4

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

-5 10 -10 3

-1 2 2 5

-1 -5 9 10

Dolní cena hry = -1

Horní cena hry = -1

Hra má řešení v oboru strategií. cist

to je ok

Question 5

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 3.“

„Střídej strategie podle vektoru optimální strategie (0; 0; 0; 1)“

„Většinou hraj strategii 2, občas zkus některou z ostatních“ mozna blbe

„Střídej strategie podle vektoru optimální strategie (0,1; 0,1; 0,1; 0,7)“

/* z tohohle mam 75 */

---

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 2.“ ... dal jsem cista

„Většinou hraj strategii 1, občas strategii 2, výjimečně strategii 3“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0,5; 0,2; 0,1; 0,2)“ dal jsem smisena

„Střídej strategie podle vektoru optimální strategie (0; 1; 0; 0)“ dal jsem smisena

a mam 15 b., tj. to 2. bude taky cista

----

1

Body: 20

V rozhodovacích situacích je hra definována jako

Vyberte jednu odpověď

hazardní hra

ekonomický boj firem

konfliktní situace hráčů, kteří chtějí vyhrát to je spra

oblíbená dětská činnost

----

1

Body: 20

Které z následujících tvrzení platí pro řešení hry dvou inteligentních hráčů s nulovým součtem?

Pokud jsou ve výplatní matici pouze záporné hodnoty, hra je nespravedlivá.

Pokud existuje sedlový bod hry, vždy je možné ve výplatní matici nalézt pouze jeden.

Pokud existuje řešení hry v oboru čistých strategií, dolní cena hry je menší než horní cena hry.

Pokud jeden z hráčů zvolí pro řešení konfliktní situace jinou než svoji optimální čistou strategii, může dosáhnout lepšího výsledku než je horní cena hry.

Pokud existuje sedlový bod hry, hra má řešení v oboru čistých strategií.

Question 2

Body: 20

Hráč má k dispozici 4 strategie. Řešením hry mohl dospět k následujícím doporučením. Přiřaďte jim správné označení.

„Hraj vždy strategii 3.“

„Střídej strategie podle vektoru optimální strategie (0; 0; 0; 1)“

„Většinou hraj strategii 2, občas zkus některou z ostatních“

„Střídej strategie podle vektoru optimální strategie (0,1; 0,1; 0,1; 0,7)“

Question 3

Body: 20

Určete dolní a horní cenu hry pro následující hru a rozhodněte o typu výsledku:

10 -2 8 9

5 0 1 1

-8 -5 -5 10

Dolní cena hry =

Horní cena hry =

Hra má řešení v oboru strategií.

Question 4

Body: 20

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje nebo hra skončí remízou, pak

Vyberte alespoň jednu odpověď.

při bodování 1, 3, 2 jde o hru s nekonstantním součtem

při bodování 1, -1, 0 jde o hru s nekonstantním součtem

při bodování 1, 3, 2 jde o hru s nenulovým součtem

při bodování 1, -1, 0 jde o hru s nenulovým součtem

Question 5

Body: 20

V nekooperativní hře nemůže být

Vyberte jednu odpověď

skupina nespolupracujících hráčů

skupina inteligentních hráčů

skupina spolupracujících hráčů

skupina neinteligentních hráčů

----

Jestliže ve hře vždy jeden hráč vyhraje a druhý prohraje, pak

Vyberte alespoň jednu odpověď.

při bodování 1, -1 jde o hru s nenulovým součtem

při bodování 1, 2 jde o hru s nekonstantním součtem

při bodování 1, 2 jde o hru s nenulovým součtem toto je spra

při bodování 1, -1 jde o hru s nekonstantním součtem

Lagrangeova funkce a Kuhn-Tuckerovy podmínky slouží pro řešení

Vyberte alespoň jednu odpověď.

nelineárních optimalizačních úloh dal

lineárních optimalizačních úloh dal dal

konvexních optimalizačních úloh dal

nekonvexních optimalizačních úloh dal dal dal

1. pokus 0 b, 2. pokus 0, 3. pokus 0 b.

----

Lagrangeova funkce převádí optimalizační úlohu na

Vyberte alespoň jednu odpověď.

problém hledání sedlového bodu funkce to je spra

úlohu na volný extrém

úlohu na vázaný extrém

pomocnou optimalizační úlohu

----

Úloha

|

je

Vyberte jednu odpověď

jednokriteriální optimalizační úlohou to je spra

cílovou optimalizační úlohou

vícekriteriální optimalizační úlohou

----

Úloha

je

Vyberte alespoň jednu odpověď.

úlohou na vázaný extrém

optimalizační úlohou spra

úlohou na volný extrém

----

|

Úloha

je

Vyberte jednu odpověď

vícekriteriální optimalizační úlohou to je spra

cílovou optimalizační úlohou

jednokriteriální optimalizační úlohou

----

Účelová funkce v obecné optimalizační úloze zobrazuje

Vyberte alespoň jednu odpověď.

rozhodovací kritérium to je spra

sledované prvky, procesy

vazby mezi sledovanými prvky, procesy

----

Úloha

|

|

||

je

Vyberte jednu odpověď

jednokriteriální optimalizační úlohou to je spra

vícekriteriální optimalizační úlohou

cílovou optimalizační úlohou

---

Úloha

|

je

Vyberte jednu odpověď

vícekriteriální optimalizační úlohou

jednokriteriální optimalizační úlohou

cílovou optimalizační úlohou dal jsem tohle

----

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Úloha na volný extrém hledá extrém funkce za splnění omezujících podmínek. ... dal, spra

Úloha na volný extrém se nazývá úlohou nalezení extrému podél křivky.

Úloha na volný extrém hledá globální extrém funkce na části definičního oboru.

Úloha na volný extrém hledá globální extrém funkce (na celém definičním oboru). ... dal

A mám 0 b., správně je jen to první.

----

1)

Nelineární optimalizační model je formulován pomocí

Vyberte alespoň jednu odpověď.

alespoň jedné lineární funkce

alespoň jedné nelineární funkce dal jsem

pouze lineárních funkcí

2)

Úloha

|

je

Vyberte jednu odpověď

vícekriteriální optimalizační úlohou dal jsem

cílovou optimalizační úlohou

jednokriteriální optimalizační úlohou

3)

Úloha

je

Vyberte alespoň jednu odpověď.

úlohou na vázaný extrém

úlohou na volný extrém dal jsem

optimalizační úlohou

A mám 20 b. :( A to bude z toho prvního příkladu.

---

Konvexní optimalizační model může být formulován pomocí

Vyberte alespoň jednu odpověď.

pouze lineárních funkcí

konvexní kriteriální funkce dal jsem

konvexní množiny přípustných řešení dal jsem

konvexní minimalizační funkce dal jsem

konkávní maximalizační funkce dal jsem

A mám 0 b.

---

Úloha

je

Vyberte alespoň jednu odpověď.

nekonvexní optimalizační úlohou

kvadratickou optimalizační úlohou dal jsem

nelineární optimalizační úlohou dal jsem

konvexní optimalizační úlohou dal jsem

lineární optimalizační úlohou

A mám 0 b.

---

Úloha

je

Vyberte alespoň jednu odpověď.

kvadratickou optimalizační úlohou

nekonvexní optimalizační úlohou

lineární optimalizační úlohou

nelineární optimalizační úlohou dal jsem

konvexní optimalizační úlohou

A mám 7 b.

---

Úloha

je

Vyberte alespoň jednu odpověď.

kvadratickou optimalizační úlohou

nekonvexní optimalizační úlohou dal jsem

konvexní optimalizační úlohou

lineární optimalizační úlohou dal jsem dal jsem

nelineární optimalizační úlohou

Z 1. pokusu mám 10 b, z 2. mám 0 b.

---

Úloha

je

Vyberte alespoň jednu odpověď.

kvadratickou optimalizační úlohou to je spra

lineární optimalizační úlohou

nelineární optimalizační úlohou to je spra

nekonvexní optimalizační úlohou

konvexní optimalizační úlohou to je spra

----

Úloha

je

Vyberte alespoň jednu odpověď.

úlohou na vázaný extrém

optimalizační úlohou

úlohou na volný extrém to je spra

---

Question 1

Body: 20

Zcela obecné postupy řešení neexistují pro

Vyberte alespoň jednu odpověď.

nekonvexní optimalizační úlohy dal jsem, je to spra

nelineární optimalizační úlohy nedal jsem, to je spra

konvexní optimalizační úlohy

lineární optimalizační úlohy

(správně je nekonvex a nelin, dal jsem jen to 1., proto jen 10 b.)

Question 2

Body: 20

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Úloha na vázaný extrém hledá globální extrém funkce na části definičního oboru. ... spra

Úloha na vázaný extrém se nazývá úlohou nalezení extrému podél křivky. ... dal, spra

Úloha na vázaný extrém hledá extrém funkce za splnění více omezujících podmínek.

Úloha na vázaný extrém hledá globální extrém funkce (na celém definičním oboru).

(správně je to druhé a to první, dal jsem jen to 2., proto jen 10 b.)

Question 3

Body: 20

Úloha

|

je

Vyberte jednu odpověď

cílovou optimalizační úlohou

vícekriteriální optimalizační úlohou

jednokriteriální optimalizační úlohou to je spra

Question 4

Body: 20

Úloha

je

Vyberte alespoň jednu odpověď.

konvexní optimalizační úlohou dal jsem

lineární optimalizační úlohou

nekonvexní optimalizační úlohou

nelineární optimalizační úlohou dal jsem

kvadratickou optimalizační úlohou dal jsem

Question 5

Body: 20

Z hlediska typu kritéria hovoříme o

Vyberte alespoň jednu odpověď.

modelu pro nalezeni lokálního či globálního extrému

minimalizačním, maximalizačním nebo cílovém modelu to je spra

volném či vázaném extrému.

jednokriteriálním nebo vícekriteriálním modelu

A mám 80 b.! :)

----

Obecné postupy řešení existují pro

Vyberte alespoň jednu odpověď.

konvexní optimalizační úlohy to je spra

lineární optimalizační úlohy to je spra

nekonvexní optimalizační úlohy

nelineární optimalizační úlohy

----

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Úloha na volný extrém hledá globální extrém funkce (na celém definičním oboru). dal

Úloha na volný extrém se nazývá úlohou nalezení extrému podél křivky.

Úloha na volný extrém hledá globální extrém funkce na části definičního oboru.

Úloha na volný extrém hledá extrém funkce za splnění omezujících podmínek. dal

A mám 0 b, bude to jen to první.

----

Vícekriteriální optimalizační model je model, který obsahuje

Vyberte alespoň jednu odpověď.

více proměnných to je spra

více účelových funkcí to je spra

více omezujících podmínek to je spra

jednu účelovou funkci

jednu proměnnou

jednu omezující podmínku

Z 1. pokusu mám 7 b, z 2. pokusu 0 b.

----

Question 2

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Úloha na volný extrém se nazývá úlohou nalezení extrému podél křivky.

Úloha na volný extrém hledá globální extrém funkce na části definičního oboru.

Úloha na volný extrém hledá extrém funkce za splnění omezujících podmínek.

Úloha na volný extrém hledá globální extrém funkce (na celém definičním oboru). dal

Question 3

Nekonvexní model je formulován pomocí

Vyberte alespoň jednu odpověď.

účelové funkce s více extrémy to je spra

nekonvexní množiny přípustných řešení dal jsem, to je spra

účelové funkce s jediným extrémem

konvexní množiny přípustných řešení

A mám 30 b. To první zřejmě za 20 b. a v tom 2. něco chybí.

----

Jednokriteriální optimalizační model je model, který obsahuje

Vyberte alespoň jednu odpověď.

více účelových funkcí

jednu účelovou funkci dal jsem

jednu proměnnou

více omezujících podmínek

více proměnných dal jsem

jednu omezující podmínku dal jsem

A mám 0 b.

----

Omezující podmínky v obecné optimalizační úloze zobrazují

Vyberte alespoň jednu odpověď.

vazby mezi sledovanými prvky, procesy to je spra

rozhodovací kritérium

sledované prvky, procesy

----

Question 1

Úloha

je

Vyberte alespoň jednu odpověď.

kvadratickou optimalizační úlohou dal jsem

lineární optimalizační úlohou

nelineární optimalizační úlohou dal jsem

nekonvexní optimalizační úlohou

konvexní optimalizační úlohou dal jsem

Question 2

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Obecná optimalizační úloha je naprosto odlišná od úlohy na vázaný extrém.

Obecná optimalizační úloha je naprosto odlišná od úlohy na volný extrém.

Obecná optimalizační úloha je totožná s úlohou na vázaný extrém.

Obecná optimalizační úloha vychází z úlohy na vázaný extrém. dal jsem

Obecná optimalizační úloha je totožná s úlohou na volný extrém.

Question 3

Zcela obecné postupy řešení neexistují pro

Vyberte alespoň jednu odpověď.

nelineární optimalizační úlohy to je spra

konvexní optimalizační úlohy

lineární optimalizační úlohy

nekonvexní optimalizační úlohy to je spra

Question 4

Úloha

|

je

Vyberte jednu odpověď

vícekriteriální optimalizační úlohou

jednokriteriální optimalizační úlohou

cílovou optimalizační úlohou to je spra

Question 5

Nelineární optimalizační model je formulován pomocí

Vyberte alespoň jednu odpověď.

alespoň jedné lineární funkce

pouze lineárních funkcí

alespoň jedné nelineární funkce to je spra

A mám 80 b.

----

Kvadratický model je formulován pomocí

Vyberte alespoň jednu odpověď.

lineárních omezujících podmínek a libovolné kriteriální funkce

pouze lineárních funkcí

lineárních omezujících podmínek a kvadratické kriteriální funkce to je spra

pouze kvadratických funkcí

----

Obecná optimalizační úloha obsahuje

Vyberte alespoň jednu odpověď.

Omezující podmínky zobrazující sledované prvky, procesy

Proměnné zobrazující vazby mezi sledovanými prvky, procesy

Proměnné zobrazující sledované prvky, procesy to je spra

Omezující podmínky zobrazující vazby mezi sledovanými prvky, procesy to je spra

----

Úloha

je

Vyberte alespoň jednu odpověď.

konvexní optimalizační úlohou dal jsem

nelineární optimalizační úlohou dal jsem

nekonvexní optimalizační úlohou

lineární optimalizační úlohou

kvadratickou optimalizační úlohou

A mám z toho zřejmě 0 b.

----

Question 1

Úloha

je

Vyberte alespoň jednu odpověď.

nelineární optimalizační úlohou to je spra

konvexní optimalizační úlohou to je spra

kvadratickou optimalizační úlohou to je spra

lineární optimalizační úlohou

nekonvexní optimalizační úlohou

Question 2

Body: 20

Obecné postupy řešení existují pro

Vyberte alespoň jednu odpověď.

lineární optimalizační úlohy to je spra

nelineární optimalizační úlohy

nekonvexní optimalizační úlohy

konvexní optimalizační úlohy to je spra

Question 3

Úloha

|

je

Vyberte jednu odpověď

vícekriteriální optimalizační úlohou

jednokriteriální optimalizační úlohou

cílovou optimalizační úlohou to je spra

Question 4

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Obecná optimalizační úloha má vždy jen jednu omezující podmínku.

Obecná optimalizační úloha mívá více omezujících podmínek než úloha na vázaný extrém. to je spra

Obecná optimalizační úloha mívá více proměnných než úloha na vázaný extrém.

Obecná optimalizační úloha má vždy jen jednu proměnnou.

(možná, že tady by mohlo být zaškrtnuto ještě to třetí)

Question 5

Vícekriteriální optimalizační model je model, který obsahuje

Vyberte alespoň jednu odpověď.

více proměnných dal jsem

více omezujících podmínek dal jsem

jednu omezující podmínku

jednu účelovou funkci

jednu proměnnou

více účelových funkcí dal jsem

A mám z toho 90 b.!

----

Question 1

Úloha

je

Vyberte alespoň jednu odpověď.

konvexní optimalizační úlohou dal jsem

nekonvexní optimalizační úlohou

nelineární optimalizační úlohou

kvadratickou optimalizační úlohou

lineární optimalizační úlohou dal jsem, mělo by být spra

Question 2

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

Obecná optimalizační úloha vychází z úlohy na vázaný extrém.

Obecná optimalizační úloha je totožná s úlohou na volný extrém.

Obecná optimalizační úloha je naprosto odlišná od úlohy na vázaný extrém. dal jsem

Obecná optimalizační úloha je totožná s úlohou na vázaný extrém.

Obecná optimalizační úloha je naprosto odlišná od úlohy na volný extrém. dal jsem

A mám z toho dohroma 20 b.

----

Lineární optimalizační model je formulován pomocí

Vyberte alespoň jednu odpověď.

alespoň jedné lineární funkce

alespoň jedné nelineární funkce

pouze lineárních funkcí to je spra

----

Body: 0

Označte všechna pravdivá tvrzení

Vyberte alespoň jednu odpověď.

|

|

Obecná optimalizační úloha je totožná s úlohou na volný extrém. |

|

|

|

Obecná optimalizační úloha je totožná s úlohou na vázaný extrém. |

|

|

|

Obecná optimalizační úloha vychází z úlohy na vázaný extrém. |

|

|

|

Obecná optimalizační úloha je naprosto odlišná od úlohy na volný extrém. |

|

|

|

Obecná optimalizační úloha je naprosto odlišná od úlohy na vázaný extrém. |

|

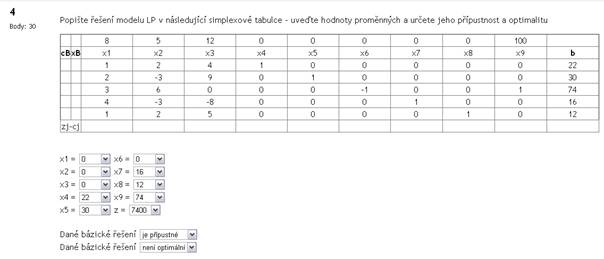

Body: 20

Proměnné v obecné optimalizační úloze zobrazují

Vyberte alespoň jednu odpověď.

|

|

vazby mezi sledovanými prvky, procesy |

|

|

|

rozhodovací kritérium |

|

|

|

sledované prvky, procesy |

|

Body: 20

Omezující podmínky v obecné optimalizační úloze zobrazují

Vyberte alespoň jednu odpověď.

|

|

sledované prvky, procesy |

|

|

|

rozhodovací kritérium |

|

|

|

vazby mezi sledovanými prvky, procesy |

|

Úloha

![]()

Body: 0

Vyberte alespoň jednu odpověď.

|

|

nekonvexní optimalizační úlohou |

|

|

|

konvexní optimalizační úlohou |

|

|

|

nelineární optimalizační úlohou |

|

|

|

lineární optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

Body: 0

Vyberte alespoň jednu odpověď.

|

|

konvexní optimalizační úlohou |

|

|

|

nelineární optimalizační úlohou |

|

|

|

nekonvexní optimalizační úlohou |

|

|

|

lineární optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

Body: 0

Vyberte alespoň jednu odpověď.

|

|

lineární optimalizační úlohou |

|

|

|

nekonvexní optimalizační úlohou |

|

|

|

konvexní optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

|

|

nelineární optimalizační úlohou |

|

Body: 0

Vyberte alespoň jednu odpověď.

|

|

lineární optimalizační úlohou |

|

|

|

konvexní optimalizační úlohou |

|

|

|

nelineární optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

|

|

nekonvexní optimalizační úlohou |

|

Úloha

![]()

Body: 0

Vyberte alespoň jednu odpověď.

|

|

nelineární optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

|

|

nekonvexní optimalizační úlohou |

|

|

|

konvexní optimalizační úlohou |

|

|

|

lineární optimalizační úlohou |

|

Úloha

![]()

Body: 20

Vyberte alespoň jednu odpověď.

|

|

lineární optimalizační úlohou |

|

|

|

konvexní optimalizační úlohou |

|

|

|

nelineární optimalizační úlohou |

|

|

|

kvadratickou optimalizační úlohou |

|

|

|

nekonvexní optimalizační úlohou |

|

Body: 0

Heuristické metody řešení optimalizačních úloh

Vyberte alespoň jednu odpověď.

|

|

porovnávají všechna řešení |

|

|

|

porovnávají náhodně vybraná přípustná řešení |

|

|

|

vyhledávají optimální řešení |

|

|

|

porovnávají náhodně vybraná nepřípustná řešení |

|

Body: 20

Řešit optimalizační model obsahuje následující úlohy

Vyberte alespoň jednu odpověď.

|

|

Najít přípustná řešení |

|

|

|

Najít nepřípustná řešení |

|

|

|

Najít body extrému účelové funkce |

|

|

|

Najít vhodnou grafickou reprezentaci modelu |

|

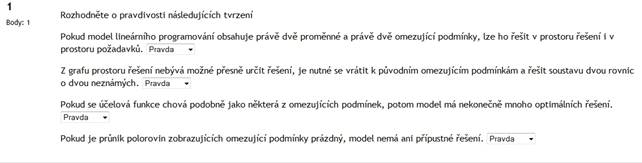

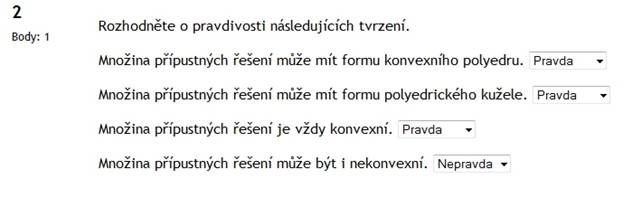

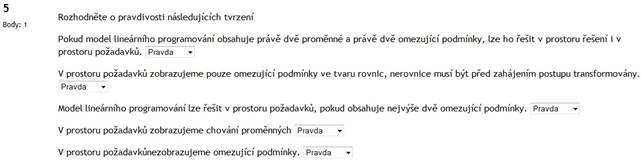

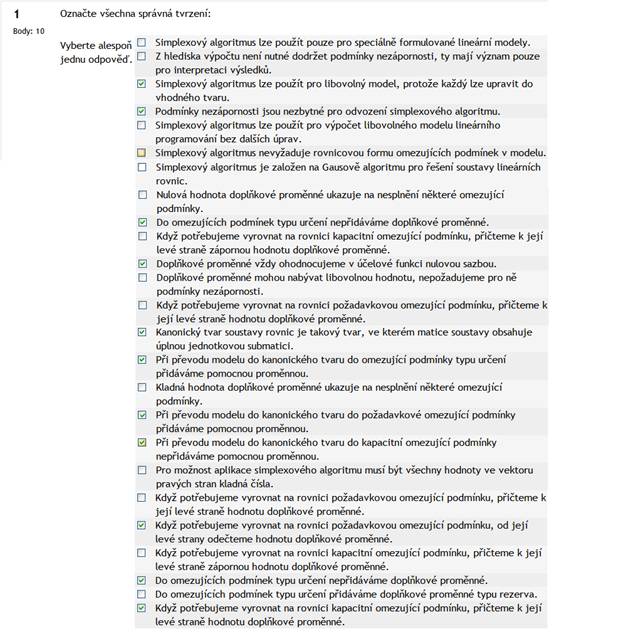

Pro řešitelnost modelu lineárního programování platí:

|

Pokud existuje optimální řešení modelu lineárního programování, obvykle se nachází na hranici množiny přípustných řešení, ve výjimečných případech mimo ni (uvnitř). |

|

Pokud je množina omezujících podmínek nekonzistentní, model nemá přípustné řešení. |

|

Pokud je množina přípustných řešení reprezentována otevřenou konvexní množinou, má model lineárního programování nekonečně mnoho optimálních řešení. |

|

Pokud je množina přípustných řešení reprezentována konvexním polyedrem, potom má model lineárního programování vždy právě jedno optimální řešení. |

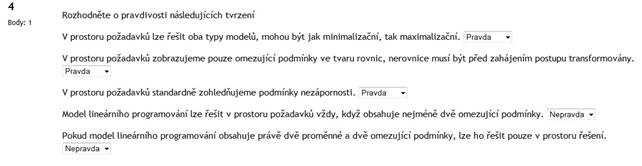

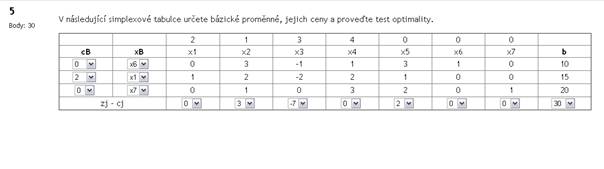

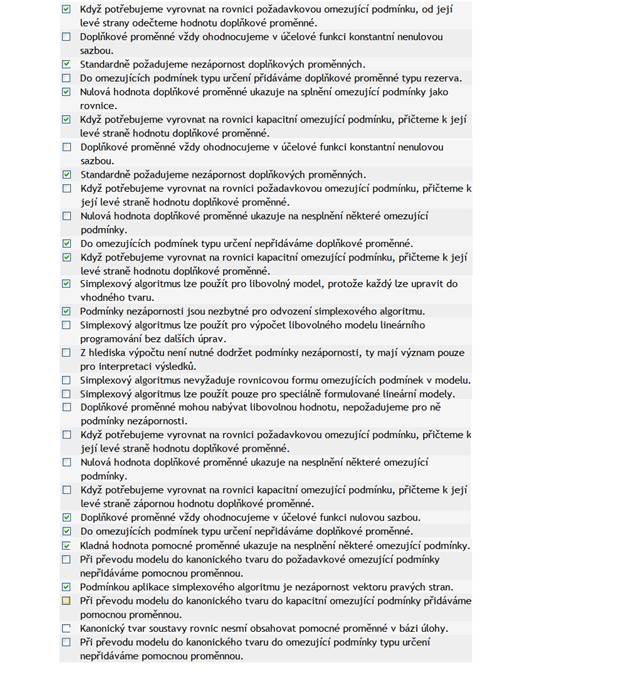

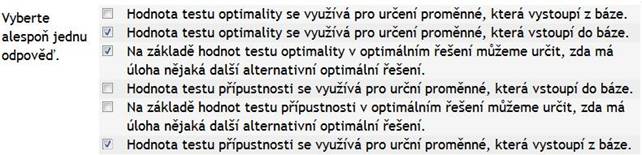

Označte všechna správná tvrzení:

|

Hodnoty bázických proměnných v bázickém řešení odpovídají příslušným hodnotám z vektoru pravých stran. |

|

Hodnotu účelové funkce v bázickém řešení nelze určit, protože neznáme všechny hodnoty proměnných. |

|

Nebázické proměnné považujeme za parametry, a proto jejich hodnoty můžeme libovolně volit. |

|

Nebázická proměnná má ve svém sloupci v matici soustavy jednotkový vektor. |

|

Hodnoty nebázických proměnných v bázickém řešení pokládáme rovny nule. |

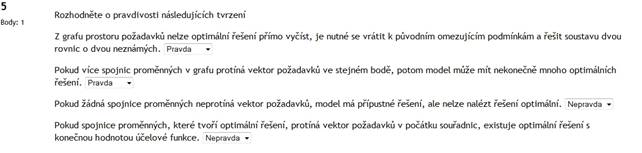

Vyberte alespoň jednu odpověď:

|

Suboptimální řešení není zároveň nikdy přípustné. |

|

Přípustné řešení vyhovuje omezujícím podmínkám a hodnota jeho účelové funkce je nulová. |

|

Alternativní řešení je zároveň vždy degenerované. |

|

Přípustné řešení vyhovuje všem omezujícím podmínkám, ale hodnota jeho účelové funkce nemusí být optimální. |

|

Optimální řešení musí být vždy přípustné. |

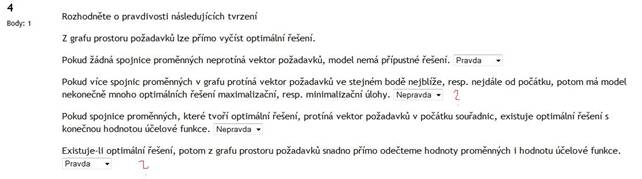

Pro interpretaci grafu s řešením modelu lineárního programování platí:

|

Pokud není možné z grafu prostým způsobem odečíst souřadnice hodnot proměnných v optimálním řešení, musí se získat jako řešení soustavy dvou rovnic o dvou neznámých. |

|

Pokud je přímka účelové funkce rovnoběžná s některou z hran konvexního polyedru, model může mít nekonečně mnoho optimálních řešení. |

|

Hodnota účelové funkce optimálního řešení se určí dosazením předem získaných hodnot proměnných do jejího předpisu. |

|

Pokud bod optima leží na hraniční přímce omezující podmínky, potom je tato omezující podmínka splněna jako nerovnice. |

|

Pokud není množina přípustných řešení uzavřena, nelze nikdy najít optimální řešení s konečnou hodnotou účelové funkce. |

Příklad:

Na místě musí být tolik policistů (p), aby minámlně pokryli počet demonstrantů (d) (1:1), a aby ještě dalších 25 policistů zbylo pro ochranu objektu.

|

p = d + 25 |

|

|

d = p + 25 |

|

|

p <= d + 25 |

|

|

p >= d + 25 |

|

|

p - d >= 25 |

|

3) Systémová analýza, operační výzkum, modely a modelování

Model: model je záměrně zjednodušený obraz skutečnosti vytvořený pomocí zvolených zobrazovacích prostředků.

a) Operační analýza

Cílem operačního výzkumu je poskytnout exaktní systémové informace pro řešení problémů ve složitých systémech.

Optimalizační modely

- slouží k nalezení nejlepšího řešení problémů,

- možná řešení jsou prvky nějaké konečné či nekonečné množiny

- např. lineární, nelineární, dynamické, stochastické programování nebo vícekriteriální rozhodování

Distribuční a dopravní modely

- slouží k řešení problémů spojených s dopravou či distribucí

Modely plánování a řízení projektů

- modely umožňující časovou, nákladovou a zdrojovou analýzu projektů, ve kterých probíhá více operací, které jsou na sobě závislé

- cílem je zajistit nejvýhodnější průběh těchto operací

Modele teorie rozvrhování

- cílem je najít nejvýhodnější časové a prostorové uspořádání průmyslových operací z mnoha různých hledisek

Modely strukturální analýzy

- bilancují vztahy mezi jednotlivými hospodářskými odvětvími vyhledávají rovnovážný stav systému

- modely Leontijevovy

Simulační modely

- speciální typ modelů, které popisují a napodobují strukturu a chování zkoumaných objektů

- např. hromadné obsluhy, zásob, obnovy a marketingové modely

Stochastické modely

- poskytují informace o systémech s náhodným chováním

Teorie rozhodování a teorie her

- zabývá se popisem a řešení konfliktních situací, kdy důsledky rozhodnutí jsou závislé nejen na rozhodnutí samotném, ale i na dalších faktorech.

4) Teorie rozhodování

- Rozhodovací proces je charakterizován jako proces volby nejvýhodnějšího rozhodnutí z několika možných alternativ rozhodnutí.

- Riziko spojené s výběrem určité alternativy rozhodnutí chápáno jako možnost nežádoucích výsledků, ke kterým by vedla realizace zvolené alternativ za nepříznivých situací.

- Nejistotu můžeme chápat jako nemožnost spolehlivého stanovení budoucích hodnot faktorů ovlivňujících dopady a účinky volby variant.

Vlastnosti rozhodovacího modelu

Rozhodovací situace je charakterizována jako proces volby z alespoň dvou možných variant – alternativ rozhodnutí.

Volba rozhodnutí závisí na možných alternativách rozhodnutí a jejich vlastnostech, na faktorech, které ovlivňují výsledky rozhodnutí, a na vlastnostech těchto faktorů a především na cíli a kritériu rozhodování.

Alternativy a stavy okolností

Možná rozhodnutí pro řešení problému se nazývají alternativami. Alternativy se navzájem musí vylučovat.

Stavy okolností jsou situace, které ovlivňují výsledky jednotlivých alternativ. Stejně jako alternativy se musí vzájemně vylučovat.

Výplatní tabulka

Každá alternativa za odpovídajícího stavu okolností je ohodnocena výsledkem, kterým je určitý hospodářský efekt. Tento efekt se nazývá výplatou.

Výplatní nebo rozhodovací tabulkou se nazývá matice rozměru m x n (jestliže je m alternativ a n stavů okolností), jejímiž prvky jsou jednotlivé výplaty.

Rozhodovací tabulky jsou maticovou formou rozhodovacího modelu. Rozhodovací modely mohou mít též grafickou formu – rozhodovací strom. O nich ale bude pojednáno dále v souvislosti s pravděpodobnostními stromy.

Rozhodovací kritérium

Při volbě se řídíme záměrem a přístupem rozhodovatele k problému.

Jistota a riziko

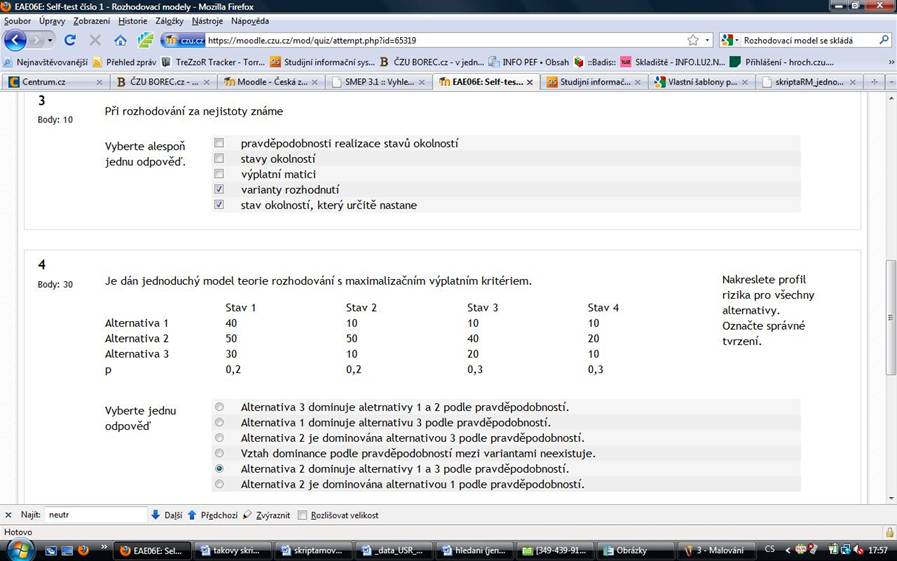

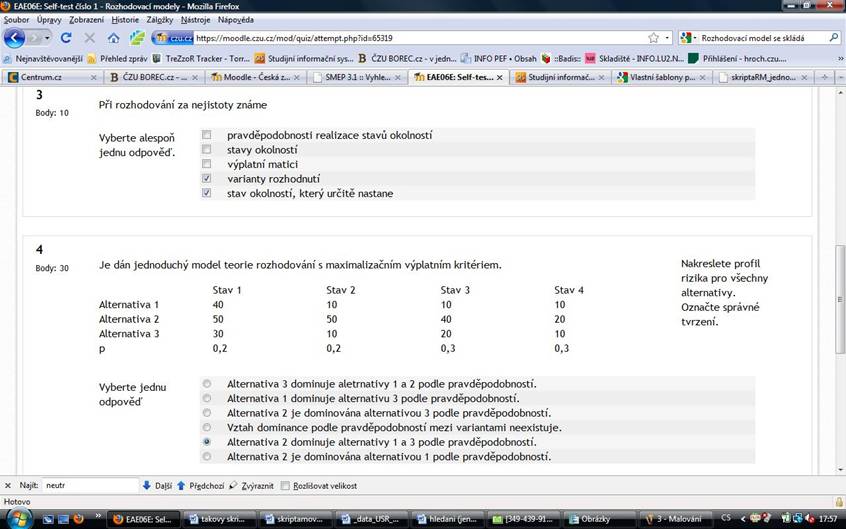

Důležitým rysem rozhodovací situace pravděpodobnosti pj je realizace jednotlivých stavů okolností. Vektor těchto pravděpodobností p je často nazýván vektorem rizika.

Pokud je rozhodovateli známo, jaký stav okolností nastane, rozhoduje za podmínek jistoty.

Jestliže musí rozhodovat za podmínek úplné nejistoty, rozhodovatel nemá vůbec žádnou představu o tom, jaký bude aktuální stav okolností.

Situace ležící mezi těmito dvěma krajními možnostmi, kdy rozhodovatel sice neví s jistotou, jaký bude aktuální stav okolností, ale na základě různých poznatků a zpráv soudí, který stav okolností to pravděpodobně bude. Může se ovšem mýlit. Pak rozhoduje za podmínek rizika. Riziko je tím větší, čím menší je pravděpodobnost realizace určitého stavu okolností a naopak.

Pro hodnoty p. ve vektoru rizika platí:

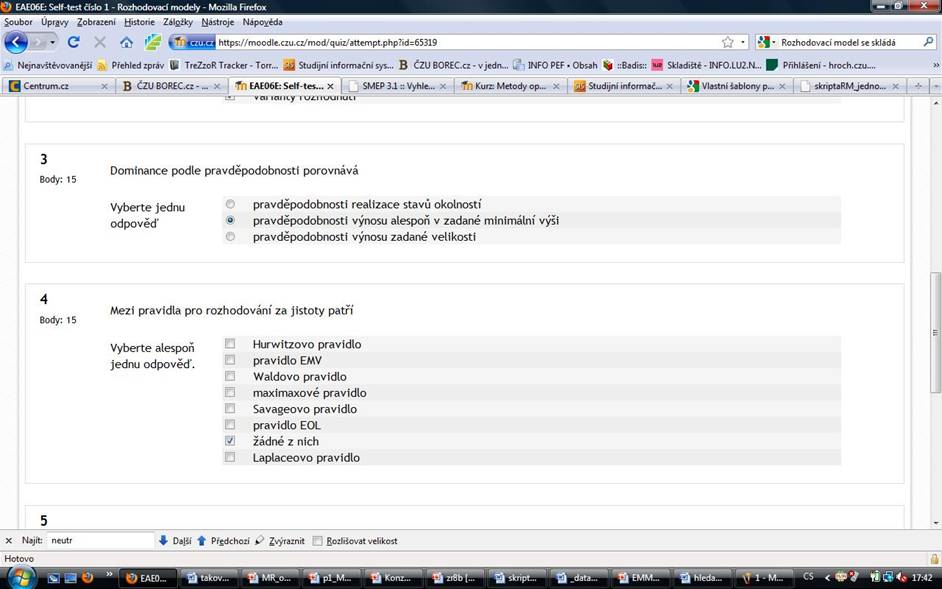

1) rozhodování s jistotou: pravděpodobnost pj známého stavu okolností J je rovna 1 a pravděpodobnosti pj ostatních stavů okolností jsou rovny 0

2) rozhodování s rizikem: pro pravděpodobnosti pj realizace stavů okolností platí 0<pj<1 a suma pj = 1

3) rozhodování za nejistoty: pravděpodobnosti pj realizace stavů okolností jsou neznámé

Objektivní a subjektivní pravděpodobnosti

Objektivní p. jsou určovány na základě minulých statistických údajů, jsou stanoveny vždy číselně

Subjektivní p. vyjadřuje míru toho, že jen nastane, na základě osobního přesvědčení rozhodovatele, jsou buď číselné nebo slovní

Možnosti řešení rozhodovacích modelů

Cílem těchto modelů je určení takové alternativy rozhodnutí v závislosti na jednotlivých výplatách, která poskytne rozhodovateli nejlepší výsledek.

Tři základní skupiny metod pro analýzu a řešení:

- volba dominantní alternativy

- volba nejvýhodnější alternativy

- volba alternativy rozhodnutí podle nejvyššího užitku

Dominance alternativ

Dominance neboli převaha jedné alternativy nad druhou je vztahem mezi dvěma alternativami, které definuje jednu z alternativ jako lepší a druhou alternativu jako horší.

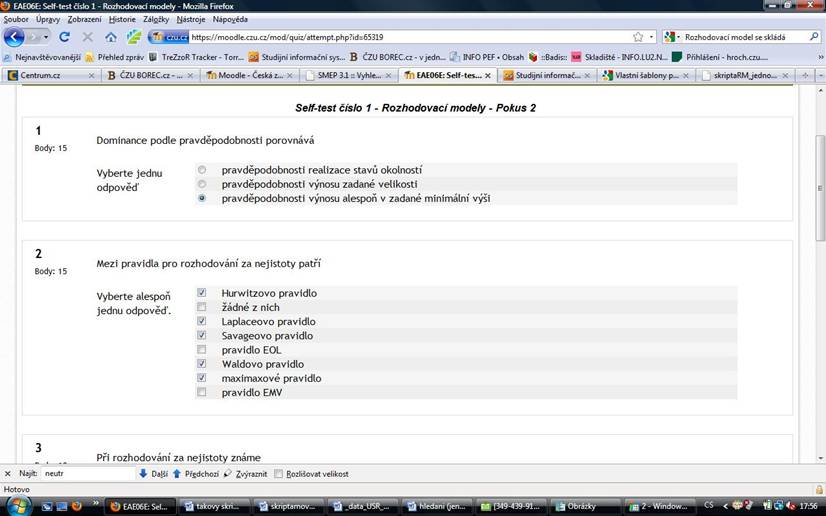

Nejsilnější formou dominance je dominance podle výplat, slabší je dominance podle stavů okolností a nejslabší je dominance podle pravděpodobnosti. Dominance podle výplat implikuje dominanci podle stavů okolností a ta implikuje dominanci podle pravděpodobností.

Dominance podle výplat

Je založena na požadavku, aby dominující alternativa poskytovala všechny výplaty lepší nebo stejně dobré jako alternativa dominovaná, aby nejhorší výplata dominující alternativy byla lepší nebo stejná jako nejlepší výplata alternativy dominované. Ve vícekriteriálních variantách tato volba není možná.

Dominance podle stavu okolností

Je založena na požadavku, aby dominující alternativa poskytovala pro každý stav okolností výplaty lepší nebo stejné jako alternativa dominovaná.

Dominance podle pravděpodobností

Pravděpodobnosti hodnot výplat stejných nebo lepších než nějaká hodnota x jsou u dominující alternativy větší nebo stejné jako u alternativy dominované.

Tato forma dominance je založena na kumulativní pravděpodobnosti hodnot výplat. Kumulativní pravděpodobnosti P (v ij >= x) lze vypočítat pro hodnoty výplat v ij a danou hodnotu x podle vztahu

Graf kumulativní pravděpodobnosti P (v ij >= x) je nazýván profil rizika. Poskytuje globální pohled na velikost výplat a odpovídá na otázky

- s jakou pravděpodobností dosáhnout jednotlivé alternativy určité hodnoty výplat? (lze vypočítat dosazením aspirační úrovně)

- jakou minimální výplatu je možné očekávat u jednotlivých alternativ s danou pravděpodobností.

Nejvýhodnější alternativa

Nejvýhodnější alternativa je chápána jako alternativa slibující nejlepší výplatu.

Nejvýhodnější alternativa při rozhodování za jistoty

Kdyby rozhodovatel získal spolehlivou informaci o tom, který stav okolností bude aktuální v bodě realizace jeho rozhodnutí a pokud by tedy takovou informaci rozhodovatel znal, rozhodoval by za podmínek jistoty = zvolil by tu alternativu, která má pro daný stav okolností nejlepší výplatu.

Pokud tedy při rozhodování známe stav okolností sj a jedná-li se o maximalizační kritérium, nejvýhodnější alternativa je vybrána podle vztahu:

Nejvýhodnější alternativa při rozhodování za úplné nejistoty

Pro výběr rozhodnutí řada postupů, při nichž jsou hodnoceny buď výplaty nebo ztráty jednotlivých alternativ a které se liší mírou rozhodovatelova optimismu či pesimismu.

a) maximaxový přístup

- použijeme ho v případě, že „odvážnému štěstí přeje“ a rozhodovatel je tedy ochoten riskovat

- řešením je alternativa, která přinese nejlepší výplatu

- za účelem nalezení maximální výplaty vyhledává rozhodovatel maximální výplatu pro každou alternativu a z nich vybere opět maximum.

b) maximinový přístup (Waldovo kritérium)

- „lepší něco než nic“

- rozhodovatel vybírá mezi nevýhodnými výplatami, aby si z nich vybral tu nejméně špatnou

- podle tohoto kritéria je tedy situace posuzována z hlediska nejhorších možných výsledků

- rozhodovatel nejprve vyhledává minimální výplatu pro každou alternativu a z nich vybere výplatu maximální

c) princip minimaxové ztráty (Savageovo kritérium)

Předchozí mají nevýhodu, že se fixují na jednu určitou výplatu a nepřihlížejí k výplatám ostatním. Je rozumné posuzovat alternativy podle toho, kolik je možno při jednotlivých stavech okolností ztratit vzhledem k nejlepší výplatě, je-li vybrána jiná než alternativa s nejlepší výplatou. Jedná se o použití Waldova kritéria pro matici ztrát.

Při uplatňování minimaxové ztráty se v každém sloupci matice vyhledají maximální výplaty při maximalizačním rozhodovacím kritériu a od těch se odečtou ostatní výplaty ve sloupci.

Pro jednotlivé alternativy se pak určí maximální ztráty. Jako optimum se pak vybírá alternativa a1, která odpovídá minimální z maximálních ztrát. Pro maximalizační kritérium platí

d) princip nedostatečné evidence (Bernoulli-Laplaceův princip)

Tento přístup se snaží zohlednit všechny výplaty a jednotlivé stavy okolností považuje za stejně pravděpodobné tj. rozhodování za podmínek nejistoty je převedeno na rozhodování za podmínek rizika s pravděpodobnostním vektorem s hodnotami

Ohodnocení jednotlivých alternativ je dáno váženým součtem výplat, který je v tomto případě ekvivalentní jejich průměru. Jako nejvýhodnější alternativa se vybírá ta, která vede k nejlepšímu průměrnému výsledku. Tento princip leze použít pro výplatní matici i pro matici ztrát. Při maximalizačním typu výplat i kritéria bude podle výplat vybrána alternativa a1, pro kterou platí

e) Hurwiczovo kritérium

Je založeno na očekávání nejlepších a nejhorších výsledků každé z alternativ. Nejprve je třeba stanovit tzv. optimisticko pesimistický index t pro který platí 0<= t <= 1.

Tento index vyjadřuje očekávaný podíl nejlepší a nejhorší výplaty každé varianty. Hodnota t je mírou optimismu rozhodovatele a hodnota 1 – t je mírou jeho pesimismu.

Dále se vypočítá optimismem a pesimisme vážený průměr nejlepších a nejhorších výplat pro každou strategii.

Nejvýhodnější alternativa při rozhodování za rizika

Předpokládá znalost vektoru rizika (informace o pravděpodobnostech realizace jednotlivých stavů okolností). Vektor označíme p = (p1, p2, p3………. pn)T pro jeho složky platí:

a) očekávaná hodnota výplaty

- používáme Bayerův princip: používáme pro volbu optimální varianty tzv. očekávané hodnoty a pomocí nich se odhadují důsledky rozhodnutí (volíme alternativu s nejlepší očekávanou - střední výplatou, resp. nejnižší očekávanou – střední ztrátou bez ohledu na jednotlivé výplaty).

- očekávaná hodnota výplaty (EMV) představuje vážený aritmetický průměr výplat odpovídajících každé alternativě, kde vahami jsou pravděpodobnosti každého stavu okolností

- pokud se jedná o maximalizaci, bude vybrána alternativa s maximální EMV, tedy

b) očekávaná možná ztráta

Očekávaná možná ztráta (EOL) představuje vážený aritmetický průměr ztrát odpovídajících každé alternativě, kde vahami jsou pravděpodobnosti každého stavu okolností. Podle tohoto pravidla bude vybrána alternativa s minimální EOL, tedy

Princip očekávané možné ztráty vede ke stejnému výsledku jako princip očekávané výplaty.

c) pravděpodobnost dosažení aspirační úrovně

Jinou možností je porovnávání pravděpodobností, s nimiž jednotlivé alternativy budou poskytovat alespoň určitou hodnotu výplaty. Nejvýhodnější alternativa je v tomto případě vybírána podle pravděpodobnosti toho, že její výplata bude lepší než požadovaná úroveň výplat α.

Dodatečné informace

Rozhodování probíhá zřídka za podmínek jistoty i za podmínek úplné nejistoty. Skoro vždy se jedná o rozhodování za rizika. Podstata obtížnosti problému spočívá v tom, že za situace rizika rozhodovatel neví, jaký stav okolností nastane. Disponuje pouze odhady pravděpodobností jejich realizace. Proto si snaží opatřit dodatečné informace, které by potvrdily jeho odhady, případně doplnily jeho informace tak, aby se riziko snížilo, resp. rozhodnutí za rizika se přiblížilo rozhodnutí za jistoty.

Získání těchto informaci: výběrové šetření, předpovědní techniky (jsou však spojeny s dodatečnými náklady).

a) očekávaná hodnota spolehlivé informace (EVPI)

Každá dodatečná informace je spojena s dodatečnými náklady. Proto bude rozhodovatel uvažovat o tom, zda se dodatečné náklady vyplatí. Posouzení jejich účelnosti se provádí porovnáním očekávané hodnoty výplaty,jak je definována pro rozhodování za rizika s očekávanou hodnotou výplaty, jaká by byla dosažena při rozhodování za jistoty, za jednotlivých stavů okolností.

EVPI je definována jako rozdíl očekávané hodnoty výplaty za podmínek jistoty EPC (je definována jako vážený aritmetický průměr nejlepších výplat pro každý stav okolností, kde vahou jsou pravděpodobnosti jejich realizace tedy) a nejvyšší očekávané hodnoty výplaty za podmínek rizika EMV, tedy

Hodnota EVPI se plně shoduje s nejnižší očekávanou hodnotu možné ztráty EOL.

Alternativy výpočtu EVPI:

- jako rozdíl očekávané výplaty za jistoty EPC a nejvyšší očekávané výplaty za rizika EMV

- jako nejnižší očekávaná hodnota možné ztráty EOL.

EVPI umožňuje rozhodovateli posoudit výhodnost resp. nevýhodnost eventuálního dodatečného výběrového šetření za účelem oslabení rizika.

b) očekávaná hodnota výběrové informace

Efektivnost nákladů na výběrové informace se vyjadřuje rozdílem očekávané hodnoty výplaty při uplatnění dodatečné výběrové informace a očekávané hodnoty výplaty bez jejího uplatnění, např. s použitím původního vektoru rizika. Očekávaná hodnota výplaty bez dodatečné informace pro jednotlivé alternativy je hodnota EMV.

Dodatečná výběrová informace je pak představována zpřesněným vektorem rizika např. na základě výběrových šetření. Očekávaná hodnota výplaty při dodatečné výběrové informace EMVS se vypočítá jako

Očekávaná hodnota výběrové informace EVSI je potom rozdíl EVSI = EMVS – EMV (pokud je tento rozdíl výrazně větší než jsou náklady na pořízení dodatečné výběrové informace, je EVSI výhodná)

Někdy se pro posouzení velikosti EVSI formalizuje také ukazatel Ф, nazývaný efektivnost výběrové informace. Ten vyjadřuje srovnání EVSI k očekávané hodnotě spolehlivé informace, resp. k očekávané hodnotě výplaty za jistoty.

Hodnota tohoto poměru se blíží nule při malé efektivnosti a jedné při vysoké efektivnosti výběrové informace.

Postup řešení:

1) nejprve se ověří spolehlivost prováděných odhadů

2) ve sloupcích tabulky musí být součty pravděpodobností rovny jedné

3) pro ověření vhodnosti nového výzkumu se použije složená pravděpodobnost na základě empirie a odhadu jednotlivých stavů

4) tyto ověřené pravděpodobnosti současně umožňují stanovit revidované pravděpodobnosti pro skutečné úrovně poptávky pro všechny možné případy

5) sestaví se doplněný rozhodovací strom, ve kterém jsou zobrazeny výsledky rozhodnutí pro všechny varianty všech rozhodnutí a možných stavů okolností

Rozhodovací stromy

Rozhodovací model může mít maticovou formu, nebo může mít formu grafickou, formu rozhodovacího stromu. Rozhodovací stromy popisují průběh rozhodovací situace pomocí prostředků teorie grafů, pomocí stromů. Rozhodovací stromy obsahují uzly a hrany zobrazující postup rozhodování.

- ukazují, jaké další důsledky a kombinace okolností mohou nastat, zvolíme-li určitou cestu

- nutí promýšlet každou variantu do všech důsledků

- hledají faktory nejistoty pro jednotlivé varianty

Rozhodovací problém je možno zobrazit pomocí grafu, který nazýváme rozhodovací strom. Uzly rozhodovacího stromu se rozlišují na uzly rozhodovací a situační. Hrany se pak dělí na hrany vystupující z rozhodovacích uzlů, které zobrazují alternativy a ze situačních uzlů, které zobrazují stavy okolností. Výplatami v ij pro příslušnou kombinaci alternativa/stav okolností jsou ohodnoceny listy rozhodovacího stromu.

Kořenem rozhodovacího stromu je rozhodovací uzel R, který odpovídá okamžiku rozhodnutí (je ve čtverečku). Na něj navazují hrany jednotlivých alternativ, představující rozhodnutí. Situační (možnostní) uzel M pak odpovídá okamžiku realizace vybrané alternativy ovlivněné jedním ze stavů okolností (je v kroužku). Listy rozhodovacího stromu představují výsledek rozhodovací situace, jsou ohodnoceny výplatami. (rozhodovací tabulky volí situace izolovaně)

Předností stromu je především dodatečné přidání následných rozhodnutí. Následným rozhodnutím míníme opatření rozhodovatele pro případ, že by se realizoval nepříznivý stav okolností. Tato dodatečná rozhodnutí korigují zvolené alternativy tak, aby se zvýšily výplaty. Je rozumné, aby rozhodovatel byl připraven na možná dodatečná rozhodnutí.

Pravděpodobnostní stromy

Pravděpodobnostní stromy představují grafický nástroj pro výpočet důsledků jednotlivých rizikových rozhodnutí, skládajících se z jednotlivých kroků.

Pravděpodobnostní strom zobrazuje průběh realizace rizikového rozhodnutí. Uzly pravděpodobnostního stromu zobrazují jednotlivé kroky rozhodnutí jejichž výsledek je ovlivňován rizikem. Hrany prav. stromu, vycházející z těchto uzlů, zobrazují možné výsledky těchto rizikových kroků včetně jejich pravděpodobností. Listy pravděpodobnostního stromu představují možná ukončení rozhodnutí a jsou ohodnoceny důsledky jednotlivých rizikových kroků.

Slouží k ohodnocení výsledků jediného postupu, který je ovlivňován několika rizikovými faktory, není ho možné použít k jinému modelu (jako rozhodovací strom).

Výhodou prav. stromu je především jednoduchost zobrazení poměrně složitých alternativ rozhodnutí, která jsou posloupnostmi kroků zatížených rizikem. Tyto pravděpodobnosti se vypočítají jako násobky pravděpodobnostního ohodnocení hran ležících na větvi vedoucí z kořenového uzlu do příslušného listu pravděpodobnostního stromu. Nevýhodou je možnost zobrazit pouze diskrétní rizikové faktory jako např. prodáno či neprodáno. Pokud je rizikový faktor spojitý, jako např. velikost poptávky po zboží, je třeba ho aproximovat několika málo hodnotami, např. velká, střední, malá, žádná.

5) Matematické programování

Obecný optimalizační model

Při použití optimalizačních modelů musí být matematicky formulována omezení.

Rozhodnutí, řešení resp. hodnoty jeho prvků či procesů je popsáno vektorem proměnných

x = (x1, x2 , … xn )T ε R n

jehož každá složka vyjadřuje rozsah jednoho procesu, aktivity či prvku rozhodnutí. Možné řešení je omezeno podmínkami, které určují varianty rozhodnutí. Tyto omezující podmínky jsou vyjádřeny vhodnými funkcemi a rovnicemi nebo nerovnicemi, …

Množinou přípustných řešení nazýváme množinu

každý prvek x množiny M nazýváme přípustným řešením. Vektory x, které nesplňují omezující podmínky se nazývají nepřípustným řešením.

Cíl, podle něhož je vybíráno rozhodnutí, je popsán funkcí, která se nazývá účelová nebo kriteriální funkce. Kritériem rozhodnutí je nejčastěji optimalizace výsledku, tedy nalezení maximální nebo minimální hodnoty funkce f (x). Potom se jedná o maximalizační resp. minimalizační model.

Řešení x opt, které splňuje omezující podmínky a v němž účelová funkce nabývá svého optima, resp. maxima se nazývá optimální řešení.

Řešení suboptimálním x sub, tj. řešením které je z hlediska kritéria velmi dobré, účelová funkce v něm nabývá velmi dobré hodnoty, ale nedosahuje své minimální nebo maximální hodnoty.

Klasifikace optimalizačních modelů

Jednokriteriální o.m. : jediné kritérium

Vícekriteriální o.m. : více kritérií (není vždy možno hledat řešení problému pouze z jednoho hlediska)

Z hlediska typu kritéria:

- minimalizační model: jde o nalezení minimální hodnoty účelové funkce

- maximalizační model: jde o nalezení maximální hodnoty účelová funkce.

- cíle modelu (úlohu) : kdy je kritériem rozhodnutí dosažení předem daného výsledku – cíle

Podle typu použitých funkcí se optimalizační modely dělí na

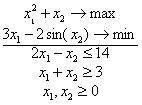

- lineární optimalizační modely: které ve své formulaci využívají pouze lineární funkce a jsou obecně řešitelné simplexovým algoritmem

- nelineární optimalizační modely: v jejichž matematickém popisu je alespoň jedna nelineární funkce

Nelineární modely dále dělíme na

- konvexní modely

- nekonvexní modely

6) Lineární programování

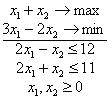

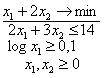

Cílem modelu lineárního programování jakožto optimalizačního modelu je nalézt řešení splňující omezující podmínky, v němž kriteriální funkce nabývá požadovaného extrému. V případě lineárního modelu jsou omezující podmínky vyjádřeny pomocí lineárních rovnic a nerovnic a kritérium pomocí lineární funkce.

Grafické řešení úlohy LP

Prostor řešení: prostor, ve kterém leží všechny přípustná řešení problému. Zobrazujeme zde jak množinu přípustných řešení tak vhodným způsobem účelovou funkci a její chování.

Množina přípustných řešení úlohy LP vznikne jako průnik poloprostorů tj. konvexní množina. Pokud je omezená jedná se o konvexní polyedr. Pokud je neomezená vznikne polyedrický kužel.

Řešení potom nalezneme na přímce zobrazující účelovou funkce ve směru růstu nebo poklesu její hodnoty, která má s množinou přípustných řešení alespoň jeden společný bod. Takový bod je vždy na hranici množiny přípustných řešení (ve vrcholu nebo hraně). Souřadnice těchto bodů jsou hledané hodnoty proměnných optimálního řešení. Optimální hodnota účelové funkce se získá dosazením optimálních hodnot proměnných.

Řešitelnost:

1) množina přípustných řešení je prázdná: omezující podmínky jsou nekonzistentní a model nemá řešení

2) množina p.ř. je konvexní polyedr: lineární optimalizační model má optimální řešení

a. jediné řešení, pokud poslední průsečík přímky účelové fce s množinou přípustných řešení je vrchol polyedru

b. nekonečně mnoho řešení: pokud je tento průsečík hranou či stěnou polydru

3) množina p.ř. je neomezená, je polyedrický kužel: množina v jednom směru nabývá libovolně velkých nebo malých hodnot

Prostor požadavků: je prostor, ve kterém je možno zobrazit vektory koeficientů jednotlivých proměnných (nazývají se aktivity) a vektor pravých stran omezujících podmínek (nazývá se požadavek). Nalezení množiny je chápáno jako skládání vhodných vektorů, tak aby výsledek této operace byl právě vektor pravých stran.

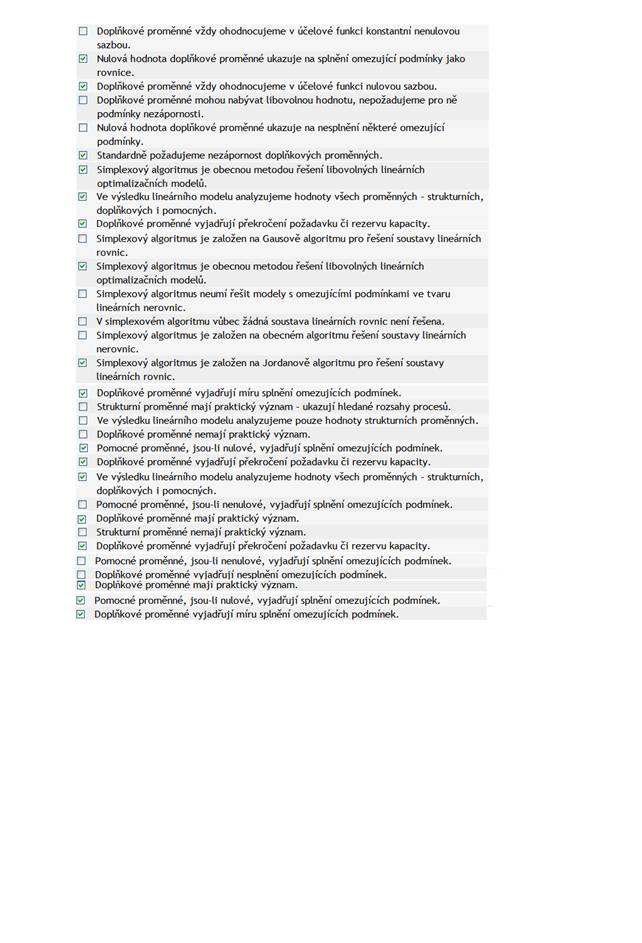

Simplexový algoritmus

Simplexová metoda je nejznámější univerzální metoda pro řešení úloh lineárního programování. Je to metoda iterační, která využívá Jordanovu eliminační metodu doplněnou o dvě kritéria umožňující nalézt optimální řešení.

Jordanova eliminační metoda

Jordanova metoda tedy vede k úpravě soustavy lineárních rovnic do kanonického tvaru.

Povolené eliminační úpravy soustavy rovnice

1) násobení řídící rovnice převrácenou hodnotou řídícího prvku

2) přičtením vhodného násobku řídící rovnice k upravované rovnici

Bazické, nebazické a parametrické řešení

Je-li soustava lineárních rovnic o n proměnných převedena do kanonického tvaru, pak kanonické proměnné, jejichž koeficienty vytvářejí jednotkovou matici, nazýváme bazické proměnné. Všechny ostatní proměnné nazýváme nebázické proměnné. Každé bazické řešení obsahuje nejvýše m nenulových složek.

Bazickým (základním) řešením soustavy lineárních rovnic nazýváme takový vektor x, jehož nenulové složky odpovídají bazickým vektorům.

Degenerované řešení úlohy LP je takové, kde alespoň jedna z bazických proměnných má nulovou hodnotu. Degenerované řešení tedy obsahuje více jak (n-m) nulových složek. Nedegenerované řešení obsahuje právě (n-m) nulových složek.

Pokud budeme považovat hodnoty nebázických proměnných za parametry, dostaneme parametrické řešení soustavy lineárních rovnic, ve kterém jsou vyjádřeny hodnoty bazických proměnných pomocí parametrů – hodnot nebázických proměnných.

Pokud za nebázické proměnné položíme určité hodnoty, dostaneme konkrétní hodnoty i pro bázické proměnné. Takové řešení je nebázické nebo nezákladní.

Matice transformace

Inverzní matici k dané regulární čtvercové matici B označíme B -1 platí pro ně B x B -1 = B x B -1 = E

Matice transformace B -1 je inverzní maticí k matici báze B.

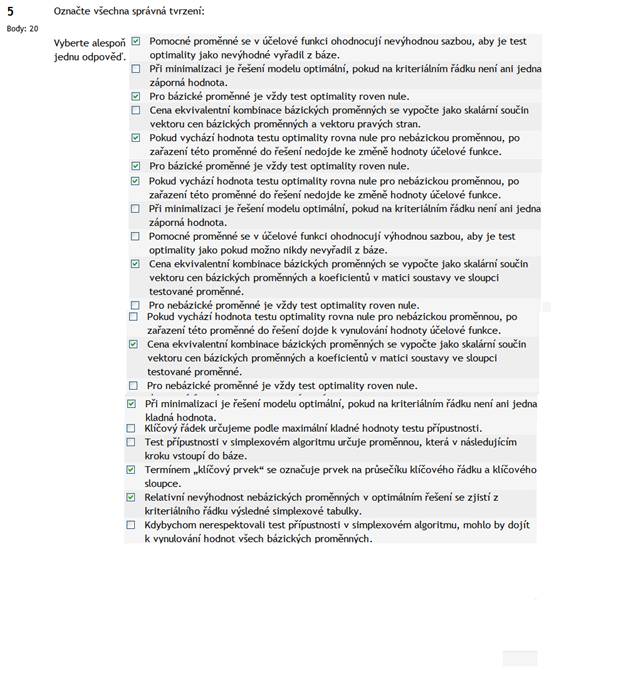

Kritérium optimality řešení: je založeno na zjišťování, zda lze k danému řešení x p soustavy omezujících podmínek najít řešení jiné, které bude mít lepší hodnotu kritéria – účelové funkce.

Alternativní optimální řešení se nazývá takové optimální řešení, které není jediné.

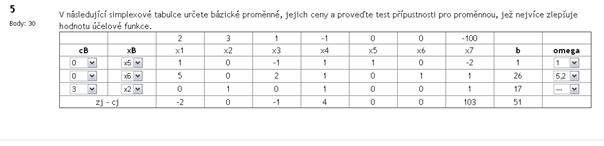

Kritérium přípustnosti

některou z nebázických proměnných x k se nyní pokusíme zařadit místo některé z bazických proměnných x r, kterou z řešení vyloučíme. Přitom chceme, aby nové řešení v bázi B bylo opět nezáporné a hodnota účelové funkce byla lepší.

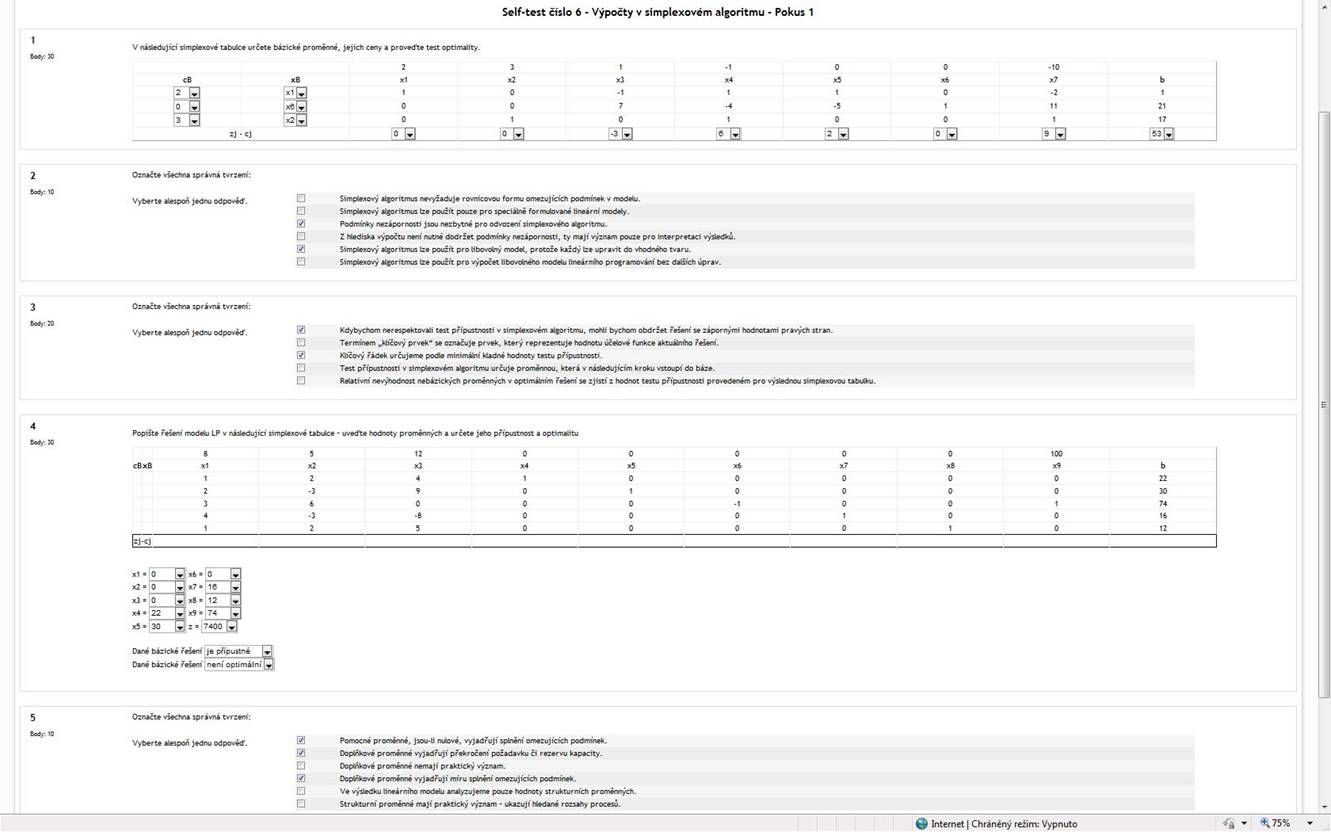

Simplexový algoritmus vyžaduje lineární optimalizační model s omezujícími podmínkami v rovnicovém tvaru, kanonickém tvaru a s nezápornými hodnotami pravých stran, vektor b. Z tohoto tvaru soustavy omezujících podmínek se určí výchozí bázické řešení.

Dále se provede test optimality. Pokud jsou hodnoty (z – c) rovny nule, výpočet končí, nalezení řešení je optimální. Pokud je kriteriální hodnota záporná, vybere se proměnná x, která má být do báze zařazena. Potom se přejde k testu přípustnosti. Přechod na nové bázické řešení potom vyžaduje provést jeden krok Jordanovy eliminační metody podle vybraného prvku. Dále opět test optimality nového řešení.

Protože simplexová metoda umožňuje řešit pouze úlohy lineárního programování s omezujícími podmínkami v rovnicovém tvaru, v kanonickém tvaru a s nezápornými hodnotami vektoru pravých stran, je třeba každý model do tohoto tvaru transformovat. Nezápornost pravých stran zajistíme vynásobením -1.

Transformace do rovnicového tvaru je založena na myšlence uměle rozšířit počet proměnných modelu tak, aby nové proměnné vytvořily požadovaný kanonický rovnicový tvar soustavy omezujících podmínek